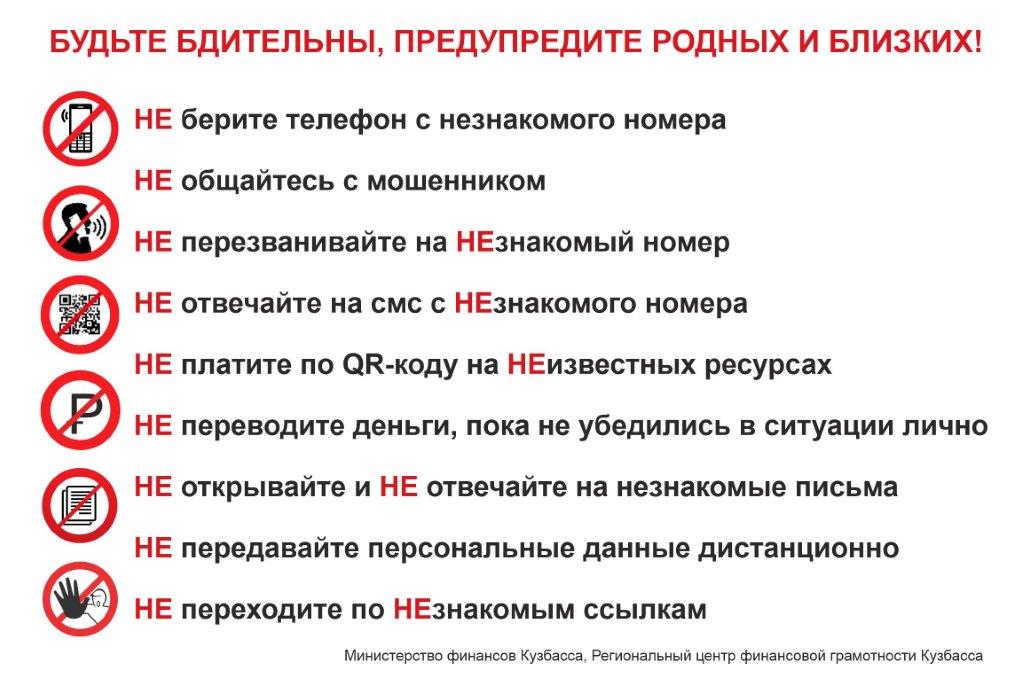

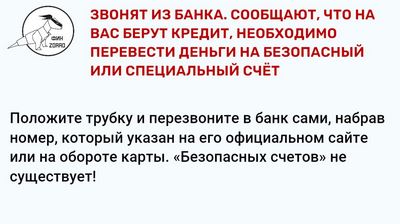

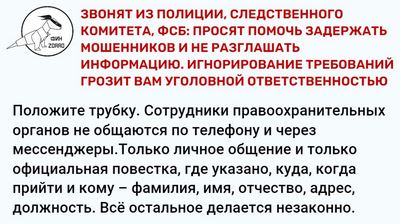

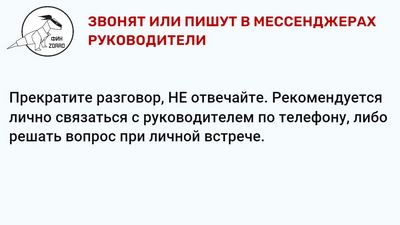

Финансовая грамотность населения

Памятки по профилактики финансового мошенничества

Как отличить настоящую микрофинансовую организацию от мошенников

В интернете и на улице встречаются объявления «займы до зарплаты», «быстрые займы», «деньги быстро», «деньги срочно». Сергей Драница, управляющий Отделением Банка России по Кемеровской области, помог разобраться, как отличить настоящие микрофинансовые организации от нелегальных кредиторов и какие последствия могут быть, если взять заём у мошенников.

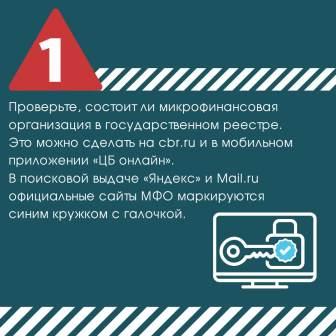

Первое и самое важное: выясняем, законно ли работает микрофинансовая организация (МФО). Это можно сделать в приложении «ЦБ онлайн» или на сайте Банка России www.cbr.ru в разделе «Проверить финансовую организацию» — соответствующая кнопка есть на стартовой странице. Очень важно, чтобы совпадало не только наименование МФО, но и остальные реквизиты. Некоторые мошенники используют данные настоящей организаций, чтобы ввести клиентов в заблуждение, но чаще всего совпадает только название.

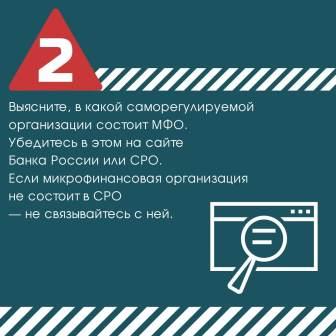

На сайте Банка России есть еще «Список компаний с выявленными признаками нелегальной деятельности на финансовом рынке». Регулятор включает туда организации, которые незаконно выдают займы или проводят иные финансовые операции. И лучше с такими компаниями дела не иметь. Список обновляется ежедневно.

Если вы ищете информацию по микрозаймам в интернете, то в поисковых системах «Яндекс» и Mail.ru сайты легальных МФО промаркированы синим кружочком с галочкой. Если галочки нет, возможно, сайт просто не успел получить маркировку, если компания новая. Но скорее всего, это сайт нелегалов — на него лучше не заходить.

Почему нельзя идти к «черным кредиторам»?

Для начала разберемся, какие требования и ограничения есть на рынке МФО.

— Процентная ставка по разным видам микрозаймов ограничена среднерыночными значениями полной стоимости кредита (займа), которые считает Банк России. Они публикуются на сайте регулятора. Выше, чем на 30% этих среднерыночных значений, ставки в МФО не могут быть. Кроме того, есть еще и максимальная процентная ставка для всего рынка микрофинансирования 1% в день, выше нее не может быть выдан ни один микрозаём в легальной компании.

— Есть и ограничения по размеру долга. Общая сумма всех платежей в случае просрочки не может превышать сумму займа более чем в 1,5 раза. Например, при сумме займа 20 000 рублей, ваш долг не превысит 50 000 рублей: 20 000 рублей (сам долг) плюс проценты, штрафы, пени в размере не более 30 000 рублей (20 000 рублей х 1,5).

— При оформлении микрозайма МФО подписывает с клиентом исключительно договор потребительского займа. Некоторые МФО выдают суммы покрупнее под залог ценного имущества, в частности автомобиля, нежилой недвижимости. Но они не имеют права выдавать займы под залог жилья. При это сам залог остается в собственности заемщика.

— Наконец, при взыскании долгов МФО обязаны действовать в рамках закона, в котором четко обозначены правила взаимодействия с должником и членами его семьи.

Все вышеперечисленное для теневого рынка не имеет никакого значения. Черные кредиторы любят работать под вывеской МФО, но не любят соблюдать законы. Они безгранично начисляют проценты, с клиентом могут подписать договор купли-продажи жилой недвижимости — известны случаи, когда у должников отбирали квартиры в счет погашения изначально небольшого займа. Да и методы взыскания долгов они выбирают самостоятельно.

Кроме того, ваши персональные данные окажутся под угрозой. Мошенники могут воспользоваться ими для оформления новых займов или «слить» другим нелегальным кредиторам.

Чтобы ограничить аппетит мошенников, в июне прошлого года ужесточились наказания за нелегальную выдачу. Увеличены штрафы: для должностных лиц и индивидуальных предпринимателей — от 50 тыс. до 200 тыс. рублей, для юридических лиц — от 500 тыс. до 2 млн рублей. К тому же за незаконную выдачу займов и кредитов теперь предусмотрена уголовная ответственность — до трех лет лишения свободы.

ПАМЯТКА ЗАЕМЩИКА

при возникновении временных финансовых трудностей

- обратиться в банк с Заявлением о трудностях исполнения обязательств

- продолжать выплаты по кредиту

- проверить наличие Страховки по действующему кредиту и риски, которые она покрывает

Варианты решения:

1) Рефинансирование кредита – перекредитование на более выгодных условиях. Проводится в банках, имеющих соответствующие программы. Для этого рекомендуем изучить предложения различных банков и выбрать подходящий, наиболее выгодный для Вас вариант.

|

Плюсы |

Минусы |

|

· уменьшение процентной ставки |

· увеличение срока кредита |

|

· замена действующего кредита на новый |

· переплата по процентам за счет увеличения срока |

|

· уменьшение размера ежемесячного платежа |

|

|

· замена нескольких кредитов на один |

|

|

· сохранение положительной кредитной истории |

|

2) Реструктуризация кредита - это изменение условий кредитного договора. Проводится в банке, оформившем кредит.

|

Плюсы |

Минусы |

|

· уменьшение размера ежемесячного платежа |

· увеличение срока кредита за счет предоставления отсрочки платежа |

|

· предоставление кредитных каникул (3-12 месяцев) · сохранение положительной кредитной истории |

· увеличение суммы платежа, после окончания отсрочки/кредитных каникул · банку для принятия решения требуется время |

|

|

· переплата по процентам за счет увеличения срока |

Что произойдет, если вы перестанете платить кредит?

- ваш долг будет ежедневно расти за счет штрафов и пени

- ваша кредитная история будет испорчена

- служба взыскания будет вам постоянно звонить и напоминать о задолженности

- банк обратится в суд, чтобы вернуть долг с помощью судебных приставов

- вы попадете в «черные списки» должников и не сможете в дальнейшем получить кредит

Исполнение обязательств по кредиту/займу является обязанностью Клиента!