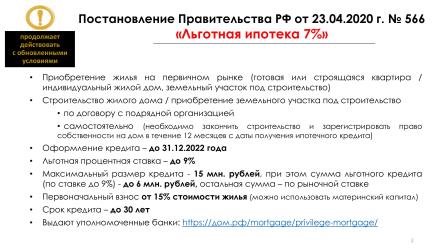

Для ознакомления с общей информацией о рынке ипотечного жилищного кредитования в Кемеровской области (Смотреть)

Ипотека продолжает действовать (от 16.05.2022)

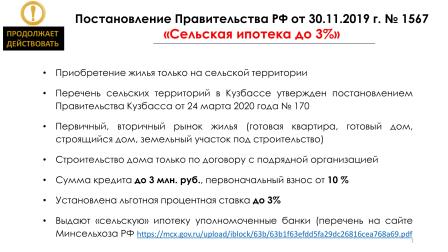

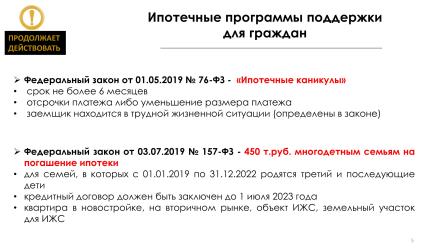

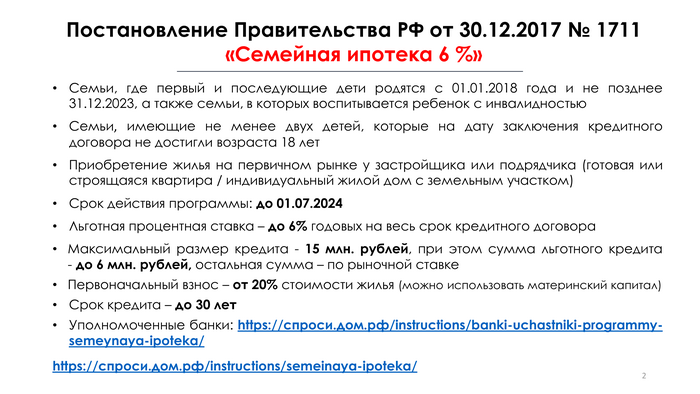

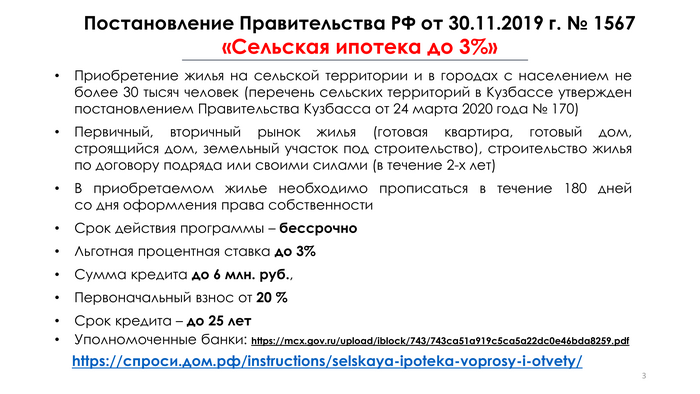

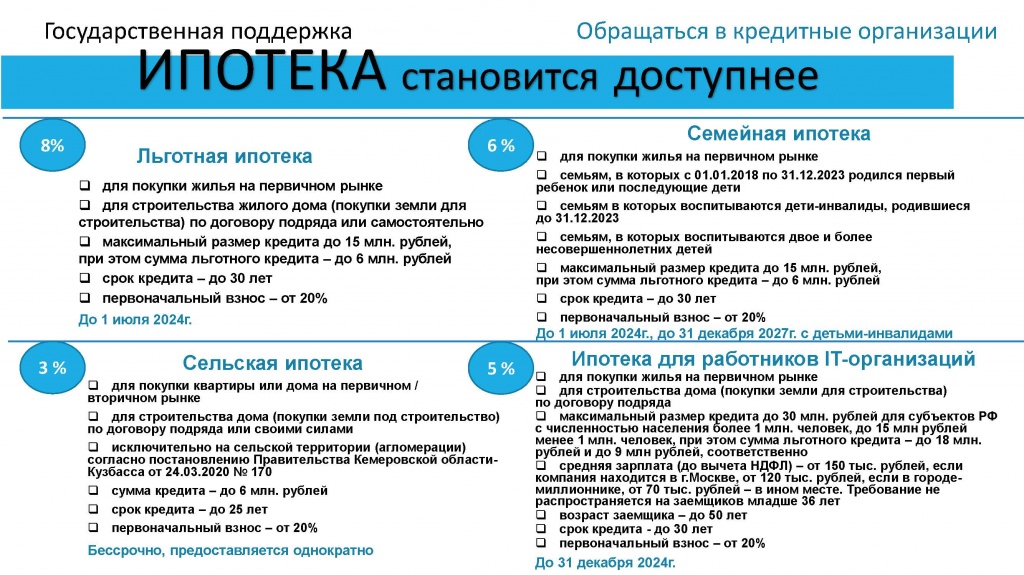

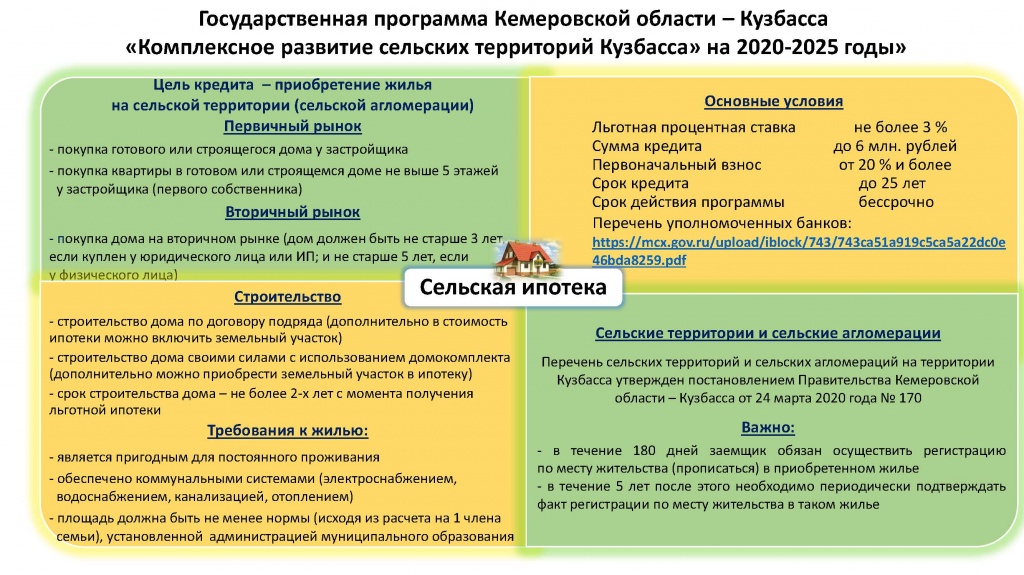

Одна из самых популярных льготных программ, которая помогает россиянам приобрести жилье выгодно — сельская ипотека — не завершится в этом году и будет бессрочной.

Сельская ипотека — программа для граждан РФ, желающих купить или построить жилье на сельской территории или в малых городах с населением не более 30 тыс. человек.

Процентная ставка — не выше 3 % годовых.

Максимальный срок — 25 лет.

Первоначальный взнос — не менее 10 %, можно использовать средства маткапитала.

Максимальная сумма кредита составляет 3 млн руб., а для ЯНАО, Ленинградской области и ДФО — до 5 млн руб. Москва, Московская область и Санкт-Петербург в программе не участвуют.